年金受給!何歳から受給開始した方がお得なの?

若い方は特に興味が無いと言われる方もいらっしゃいますが、本当にそうでしょうか?

老若男女問わず考えておく必要がある件、それが「年金問題です」

老後の資金計画を立てるとき、収入の柱となる年金がいつからもらえるのかは、とても大切な情報です。

また、年金の受け取りを早める「繰り上げ受給」や、受け取りを遅らせる「繰り下げ受給」についても知っておいて損はありません。

そこで、年金の受給開始年齢と繰り上げ受給、繰り下げ受給について、いつから受け取るとお得なのかを検証してみます。

年金の受給開始年齢は、性別や生年月日によって異なる

・公的年金は国民年金と厚生年金の2種類

日本の公的年金制度は、2階建て構造になっています。

20歳以上60歳未満の全員が加入する国民年金(基礎年金)が1階部分、

会社員や公務員などが加入する厚生年金が2階部分です。

会社員や公務員は国民年金に加えて厚生年金に加入するため、2階建てと呼ばれます。

自営業や専業主婦は国民年金のみに加入します。

働き方や暮らし方によって加入する年金が変わるのが、日本の公的年金制度の特徴です。

・受給開始は国民年金も厚生年金も65歳からの方が多い

年金の受給開始年齢は、以前は国民年金が65歳、厚生年金が60歳でした。

しかし、厚生年金の受給開始年齢は段階的に引き上げられており、2013年度の年金制度改正で、

男性は1961(昭和34)年4月2日生まれ以降の方、

女性は1966(昭和41)年4月2日生まれ以降の方は65歳になりました。

受給開始年齢が引き上げられている背景

・日本の年金制度は「仕送り形式」

なぜ受給開始年齢が引き上げられている理由は、年金制度が賦課(ふか)方式であるためです。

今納めている年金保険料は、将来の自分のために積み立てているというイメージがあるかもしれませんが、実は違います。

※賦課方式とは:今の現役世代が納めた保険料を、今の年金受給世代に老齢年金として支払う方式です。

現役世代が年金受給世代に仕送りをしているというイメージです。

自分が年金受給世代になると、そのときの現役世代が納める保険料が年金原資となります。

そのため、賦課方式は少子高齢化の影響を強く受けます。

少子高齢化が進むと、少ない現役世代で多くの高齢者を支えなければならなくなるからです。

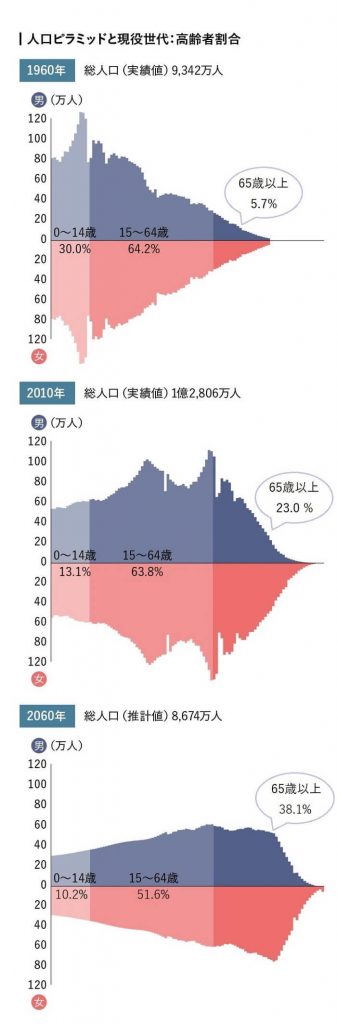

・2060年には、1.4人で1人の高齢者を支える時代に

日本の少子高齢化は具体的にどのくらい進んでいるのでしょうか。

今後の想定も含めて確認してみましょう。

下記のグラフは、総務省および国立社会保障・人口問題研究所が公表している人口推計の1960年、2010年、2060年時点の日本の人口ピラミッドです。

青は男性、ピンクは女性を表しています。

※1950年~2015年分は、総務省各年「人口推計 各年10月1日現在人口 年次」。

2030年および2060年分は、国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)詳細結果表」を参照。

保険料を負担する現役世代と年金を受給する高齢者の割合が等しくなりつつあるため、

今後さらに年金の受給開始年齢が引き上げられる可能性も考えられます。

政府は70歳定年制を模索し始めました。70歳定年75歳年金受給開始!

と言った構図が現実味を帯びてきました。

長くなりますので続きは後日レポートします。

次回は

「受給金額は、受け取り時期によってどれくらい変わる?」

についてレポートします。

LINE公式 LINE公式の方では、起業情報・パソコン関連・youtubeアップ情報などをいち早くお伝えします!

LINE公式登録で無料動画「学校では教えてくれないお金の授業」を

「期間限定プレゼント中」

記事提供元:株式会社ぱむ